あらためて高まる管理会計ニーズ

「管理会計」という分野において、ビジネス・インテリジェンス・ツールを使ったシステム(以下、BIシステム)が果たす役割は、非常に大きなものです。本連載では、BIがユーザー企業の業務に果たす役割と、具体的なBIシステム構築の実際について、2回にわたって解説します。

管理会計の重要性がうたわれて久しいですが、2009年あたりからあらためて、この管理会計が重要視されてきています。理由の1つとして、皆さんも最近よく耳にする「国際会計基準(IAS)」や「国際財務報告基準(IFRS)」が関係しているということはご存じでしょうか。

一見、何の関係もないように見える国際会計基準と管理会計ですが、実は大きく関係しています。IFRSにおいては、財務諸表を市場に開示していく際に「マネジメント・アプローチ」における開示方針が適用されます。マネジメント・アプローチの概念を簡単に言えば、「経営層が経営判断を行うための情報(数字)を、市場の投資家に対しても開示する」という考え方です。

では、経営層が経営判断を行うための情報とは、いったいどのようなものでしょうか。例えば、皆さんがある企業の経営者であった場合、自社のビジネスを拡大していくために、必ず何らかの経営戦略をもって会社を経営していくはずです。

仮に、皆さんが経営するA株式会社が、システム構築を手がける企業であるとします。売上・利益ともにここ数年は順調に伸びており、一見すると非常に経営としては安泰であるように見えます。ただ、経営者の皆さんは「売上・利益共に順調だから、万事問題なし」と判断するでしょうか。

皆さんの予想通り、答えは「NO」です。もし、A株式会社の取引全体における90%にあたる取引が、ある顧客に一極集中していたとしたらどうでしょうか。確かに、その超大口取引先のビジネスがこの先も安泰で、引き続き今後の取引が見込める、といった状況であれば何ら問題はありません。ただ、最悪のケースとして、その大口取引先との取引がゼロになるケースもあり得ます。つまり、一極集中型で依存度が高ければ高いほど、それだけA株式会社のビジネスにとって大きな経営リスクがあるということです。

この経営リスクを回避するためには、「残りの10%にあたる取引先や、新規の取引先とのビジネス、あるいは新規事業といった形でリスクを分散させつつ、ビジネスを拡大していかなければならない」という判断ができます。

IFRS時代の会計は「財管一致」へ

上記の例は、非常に単純な「管理会計による意思決定」の例です。つまり、経営者である皆さんが、会計における「売上」という勘定科目に基づいた情報だけでなく、そこに「取引先」というあらたな次元(ディメンション)の情報を付加し、「取引先別の売上(損益)」を把握することで、何らかのリスク回避策を講じなければならないといった意思決定を行ったのです。

前出の「マネジメント・アプローチ」とは、まさにこの「経営者が経営の意思決定を行っていく材料となる情報」を市場にも提供していくという考え方であり、この意思決定を行っていく材料こそが、ほかならぬ「管理会計」と共通する概念なのです。

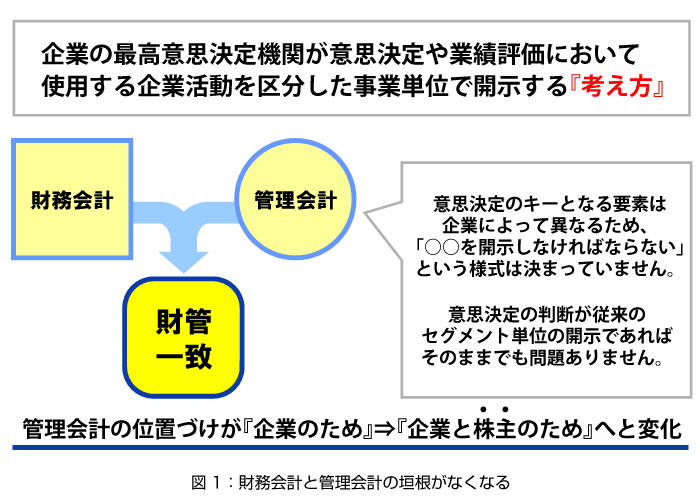

これまでの管理会計は、内部の重要情報として取り扱われてきました。一方、IFRSにおける情報開示では、(すべてではありませんが)これらの管理会計の情報の一部を開示していく必要が出てきています。これまでの「決算書を作るための財務会計」と「内部管理のための管理会計」の垣根がなくなっていき、いわゆる「財管一致」という新たな概念が発生しています。

余談ですが、情報開示の方法として「必ずこの情報を開示しなさい」ということは決められていません。これはまさに「経営者が判断する情報は、経営者によって異なる」という思想に基づくものであり、企業によって市場に開示される情報の内容が異なることになります。

次ページからは、あらためて管理会計とは何なのかを解説します。

- この記事のキーワード

この記事をシェアしてください

関連記事

バックナンバー

この記事の筆者

筆者の人気記事

Think ITでは、技術情報が詰まったメールマガジン「Think IT Weekly」の配信サービスを提供しています。メルマガ会員登録を済ませれば、メルマガだけでなく、さまざまな限定特典を入手できるようになります。