変化した空気感の正体

変化した空気感の正体

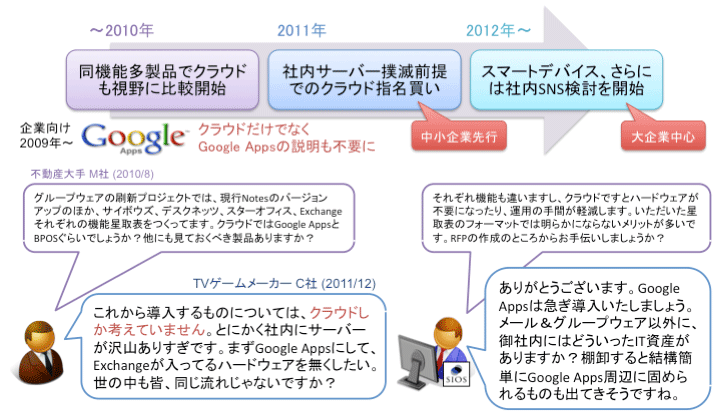

変化は、その企業の規模や業種業態もしくは所在地域などの違いで、程度の違いはあろうともほぼ間違いなく感じられる。なによりそもそものクラウド概念の説明が不要になってきた。いや、クラウドだけでなくGoogle Appsの基本的な説明すらも不要な場合がある。2年前から毎月登壇している自社主催セールスセミナーでも、当初は「クラウドは既に企業の利用に耐えるレベルですよ」とか「Appsは人数毎の従量課金でお求めやすいです」、果ては「Google AppsはSAS70認証が取得されていて公開企業でも大丈夫」などと説明していた。しかし最近では既にクラウドのメリットとリスクを十分に理解しているか、もしくは切羽詰まった状況で細かなことは考慮の外に追いやってGoogle Appsを指名買いしにくる方々ばかりとなっている。それも規模の小さな企業から始まって既に大企業も同じ考え方が浸透してきているように思われる。

その変化した空気感の正体を探ると、およそ二つの歴史的事件に起因しているのかもしれない。世を震撼させたリーマンショックと、東日本大震災だ。

2000年代後半は非常に経済がアップダウンし、しかも総じては低調という厳しい環境であったと言える。10年ほど前、業界としては華やかであったITバブルが崩壊すると、まず寒い状況となる。その後になんとか国際的な不況が持ち直してきたかという所にリーマンブラザーズ破たんに象徴される金融恐慌が訪れる。金融機関はIT産業にとっての最大の得意先でもあることから、明らかにリーマンショック後、SI市場は縮小した。SIは、根元が他産業の価値の生産を助けて成り立っている高次サービス産業であるために、景気の影響が大きい。加えてSIの価格は他産業から見た場合に、その価値にバランスしていないのではないかという疑念が常につきまとっていた。著名な「動かないコンピューター」と言う笑えないタイトルの月刊連載記事がネタ切れになることなく、じわじわと潜在顧客にまで行き渡る不信感が高まってきていたのではないかと思う。需給バランスは供給過多に振れ、結果として人月単価も下落していくのである。一方で需要側も単にシステムインテグレーターに単価圧力をかけるだけでなく、それまでアウトソースしていた仕事のうち、少しでも自分でできそうな部分を探し、セルフサービスで賄う傾向が出てきた。受託開発を委託先に持ち帰らせるのではなく、SESで技術要員を少数名は社内に抱えておけばよいと考えている。

東日本大震災は、被災地の東北や距離の近い関東において地震の直接的な破壊被害、停電による活動停滞、原子力問題から閉塞感の醸成が起きた。とにかくオンプレミスに抱えていたサーバーが停止していた数日間、情シス担当者には否応なくBCP(企業継続性)概念が定着して、「社内にサーバーを持つとヤバイ」という極論も生まれてくるのである。距離の離れた関西においてもTVの被災地映像などから過去の阪神大震災の記憶が蘇り、東方と考えが同じくなっていた。クラウドのサービス、特にGoogleに代表されるパブリックなコミュニケーションサービスは震災の最中でも問題なく稼働し続けた。もともと、全世界に網を広げるインターネットの中で分散配置されてきたために、このBCP概念にはおもいっきり適合する道理で、それまで漠然とその他のリスクを感じていたために躊躇していた企業も、危機意識の高まりから一斉にシステムのクラウド化を検討し始めたのであろう。

2012年に入り、景気問題も震災影響も、解決せずとも少々は落ち着きを取り戻してきた。ここ数年は投資を凍結してきた企業も、そろそろシステムの賞味期限切れに我慢が利かなくなってきて、改めてIT投資を再考せざるを得なくなってきている。しかし、その再考される内容は過去の教訓を踏まえて、また昔と同じ方法を前提にはしていない。わかりやすく、社内サーバー撲滅前提でのクラウド指名買いが起こり、コスト感覚変化に伴って従量安価路線をまい進しているのである。

|

|

| 図2:社内ITのアーキテクチャ変化(クリックで拡大) |

次回は

承前で大きく広げた論点をたたみながら、結論としての「SIの終焉」をテーマに、例としてGoogle Appsとその周辺にビジネス的な活路を見いだしたことを説明します。また、暗い話だけではなく、今回掲載した図中に散在する、2012年に向けたITトレンドの明るい兆しにも触れていきます。

- この記事のキーワード

バックナンバー

この記事の筆者

筆者の人気記事

Think ITでは、技術情報が詰まったメールマガジン「Think IT Weekly」の配信サービスを提供しています。メルマガ会員登録を済ませれば、メルマガだけでなく、さまざまな限定特典を入手できるようになります。