【AIエージェント時代】SaaSは消えるのか? SaaS終焉論とソフトウェアの未来

本記事は、生成AIコミュニティ「IKIGAI lab.」に所属するメンバーが、生成AIに関するニュースを紹介&深掘りしながら、AIがもたらす「半歩先」の未来に皆さんをご案内します。

3月19日 6:30

はじめに

本連載では、生成AIコミュニティ「IKIGAI lab.」に所属する各分野の専門家が、それぞれの視点から最新のAIトレンドとビジネスへの示唆を発信しています。本記事を通じて、皆さまが"半歩先の未来"に思いを馳せ、異なる価値観や視座に触れていただければ幸いです。

ここ数年でAIを取り巻く状況は大きく変化しました。生成AIを使って文章を作成したり、コードを生成したりすることはもはや珍しくなく、現場にもAIを前提とした働き方がすこしずつ入り込み始めています。

そこへさらに大きな波が来ています。人間に代わってAIがソフトウェアを操作する「AIエージェント」です。AIがタスクを理解し、必要なツールを自分で呼び出して業務を片づける。その仕組みが実用段階に入り、ソフトウェアのあり方そのものを問い直す議論が広がっています。

発端は2026年初頭にAnthropicが矢継ぎ早に発表したエージェント機能でした。SaaS企業やセキュリティ企業の株価が急落し、Wall Street Journalは2月だけでソフトウェア関連銘柄から約1.6兆ドルの時価総額が消失したと報じています*1。AIがソフトウェアの役割を奪うという見方が急速に広まり、Jefferies Financial GroupのJeffrey FavuzzaはこれをSaaSpocalypse、SaaSの黙示録と呼びました*2*5。単なる悲観論ではなく、構造的な脅威として真剣に語られています。

*1: The $1.6 Trillion Meltdown That Swept Through Software Stocks(2026/2 Wall Street Journal)*2: AI fears pummel software stocks: Is it 'illogical' panic or a SaaS selloff?(2026/2/6 CNBC)

*5: The Batch: Claude Cowork Plugins Trigger a SaaS Stock Selloff, But Partnerships Lead to Slight Rebound(2026/2 DeepLearning.AI)

もっとも、この手の議論は今回が初めてではありません。APIエコノミー、ノーコード/ローコード。新技術が出るたびにSaaSの存在意義は問い直されてきました。

AIエージェントによりSaaSは代替されるのか。 まずは、議論の発端となったAIエージェントとは何かを整理します。

AIエージェントの登場

AIエージェントとは、人間が逐一指示しなくても目的を理解し、自律的に判断・実行するソフトウェアです。従来の自動化ツールがあらかじめ定められたルールに従って動くのに対し、AIエージェントは状況に応じて手順を組み立て、外部のツールやデータに自らアクセスしながらタスクを完了させます。

AIエージェントの最大のインパクトは、1人あたりの業務処理量を飛躍的に増やすことです。これまで人間が画面を見ながら手作業で行っていたデータ入力、レポート作成、顧客対応といった業務をAIエージェントが代行します。ある業務に10人が必要だったものが、AIエージェントの支援により1人で回せるようになる。企業にとっては、人員を増やさずに業務量を拡大できる生産性の革命です。

AI企業AnthropicとOpenAIが発表したエージェントAI、Claude CoworkとFrontierの特徴は下表の通りです。

| 項目 | Claude Cowork(Anthropic) | Frontier(OpenAI) |

|---|---|---|

| 発表日 | 2026年1月12日*3 | 2026年2月5日*4 |

| 概要 | Claude Codeのエージェント機能をノーコードで利用できるデスクトップツール | 企業向けAIエージェントの構築・展開・管理を一元化するプラットフォーム |

| 主な対象 | 個人ユーザー〜中小チーム | 大企業(Fortune 500規模) |

| 実行環境 | ユーザーのローカルPC上の仮想マシン(Claude Desktop内) | OpenAIホスト環境および企業クラウド(AWS等)で実行(対応環境は順次拡大予定) |

| 主な機能 | ファイル管理、リサーチ・分析、ドキュメント作成、データ処理、タスクのスケジュール実行 | 業務横断のエージェント管理、共有ビジネスコンテキスト、エージェントのオンボーディング・評価・最適化 |

| 外部連携 | MCPプラグイン*5 | CRM、ERP、データウェアハウス、チケット管理ツール等にオープン標準で接続 |

| エージェント構成 | タスクを内部でサブエージェントに分割し並列実行(Claude同士) | 複数ベンダーのエージェントを統合管理(OpenAI製以外も含む) |

| セキュリティ | VM内で隔離実行 ファイルアクセスの許可制御 | エージェントごとのID付与、権限・ガードレール設定、監査ログ |

| 現時点の強み | ノーコードで即利用可 個人〜チームの生産性向上に特化 | 企業全体のエージェント統合管理 部門横断の業務自動化 |

*4: OpenAI launches Frontier, an AI agent platform that could reshape enterprise software(2026/2/5 Fortune)

これらのAIエージェントが外部ツールに接続する基盤となっているのが、Anthropicが2024年11月にオープンソースとして公開したModel Context Protocol(MCP)です*6。MCPはAIエージェントと外部ツールをつなぐ共通規格で、2025年12月にはAgentic AI Foundationに寄贈されました*7。現在ではClaude Desktop、ChatGPT、Microsoft Copilot、Gemini、Cursorのほか、AWS、Google Cloud、Azure、Cloudflareなど主要クラウドプラットフォームが採用しています*8。

*6: Introducing the Model Context Protocol(2024/11/25 Anthropic)

*7: Donating the Model Context Protocol and establishing the Agentic AI Foundation(2025/12/9 Anthropic)

*8: Model Context Protocol(OpenAI・Google DeepMind・Microsoft・AWS・Cloudflare等の採用状況を一次出典付きで記載)(2026/2/5 Wikipedia)

AIエージェントが引き起こしたSaaSショック

そして、これらのAIエージェント発表が引き金となり、ソフトウェア株は急落しました。S&P500ソフトウェア・サービス指数は年初来で約23%下落し、市場全体で約1.6兆ドルの時価総額が失われました*1。主要な出来事は下表のとおりです。

| 時期 | 主な出来事 | 概要と市場への影響 |

|---|---|---|

| 2026年1月12日 | Anthropicが「Claude Cowork」を発表 | 非エンジニア向けに、AIが指定フォルダ内のファイルを読み書きしながらビジネス業務を自律的にこなす機能 |

| 2026年1月30日 | Anthropicがホワイトカラー業務向けオープンソースプラグイン11本を公開 | 既存SaaSの有料機能と正面から競合。S&Pソフトウェア&サービス指数は1月28日から6取引日連続で下落し、約8,300億ドルの時価総額が消失*9 |

| 2026年2月5日 | OpenAIが企業向けAIエージェント基盤「Frontier」を発表 | SalesforceやWorkdayなどの既存SaaS上でAIエージェントがワークフローを動かせる統合プラットフォーム |

| 2026年2月20日 | Anthropicがサイバーセキュリティ分野の「Claude Code Security」を公開 | コードベースをスキャンし脆弱性を検出・修正パッチを提案する機能。JFrogが約25%、CrowdStrikeとZscalerが約10%下落するなど、2日間で約150億ドルの時価総額が失われる*5*10*11*12 |

| 2026年2月24日 | AnthropicがClaude Coworkのプラグインを拡大し、主要SaaS企業との連携を発表 | AIエージェントが既存アプリケーションを「代替」ではなく「補完」する位置づけが明確になり、SaaS株は小幅に反発 |

*10: Cybersecurity stocks drop as Anthropic launches Claude Code Security tool(2026/2/20 Yahoo Finance(Investing.com))

*11: Cybersecurity stocks drop on Anthropic AI disruption fears(2026/2/23 CNBC)

*12: Anthropic Just Crashed $15 Billion in Cybersecurity Stocks(2026/3 Medium(Rentier Digital)

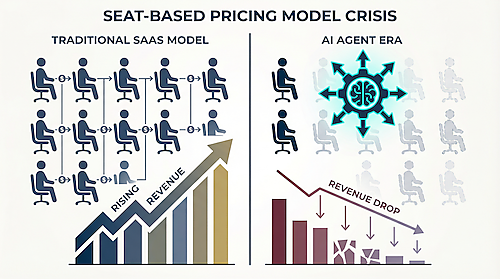

議論の焦点は2つあります。1つは、SaaS特有のシート課金モデルへの打撃です。AIエージェントが業務を代行すれば、SaaSにログインする人間の数は減ります。社員一人ひとりにライセンスを割り当てるシート課金の収益は、そのまま削られます。

もう1つは、AIエージェントプラットフォーム自体がSaaSの有料機能と正面から競合し始めたことです。1月30日に公開された11本のプラグインには、ファイル管理やドキュメント作成、データ分析といった、これまでSaaSが有料で提供してきた機能が含まれていました。AIエージェントはSaaSを「使う」だけでなく、SaaSに「なりうる」。市場はその両面を同時に織り込み、6取引日連続の下落と8,300億ドルの時価総額消失につながりました。

2026年の株価急落は、ソフトウェア業界を20年間支えてきた前提が2つ同時に揺らぎ始めたことを市場が感じ取った出来事でした。

SaaS終焉論の賛否

SaaSショックを受け、業界では「SaaS終焉論」をめぐる議論が活発化しています。

賛成派の主張

MicrosoftのCEO Satya NadellaはSaaSをデータの作成・読み取り・更新・削除のロジックを包んだだけのものだと評し、AIエージェントがこれを代替しうると示唆しました*13。

AIエージェントが1人あたりの業務処理量を大幅に増やす結果、各企業が必要とするSaaSライセンス数は確実に減少します。さらに同社のCharles Lamannaは2030年までに従来型ビジネスアプリは時代遅れになると踏み込んでいます*14。

*13: Microsoft CEO's shocking prediction: agents will replace SaaS by 2030(Reddit r/SaaS)*14: Microsoft: AI 'Business Agents' Will Kill SaaS by 2030(The New Stack)

Forresterは投資家がSaaS企業に抱く構造的な懸念を4つに整理しました*15。

*15: SaaS As We Know It Is Dead: How To Survive The SaaS-pocalypse!(Forrester)| 懸念事項 | 概要(SaaS終焉論の根拠) |

|---|---|

| AnthropicやOpenAIなどの基盤モデルを提供するAI企業が優位に立ち、SaaS企業はAI時代の主役になれない |

| AIによる業務の自動化が進むことで、社員一人ひとりにライセンスを割り当てるシート(ユーザー)需要が根こそぎ縮小する |

| AI支援コーディング(CursorやGitHub Copilotなど)を活用すれば、企業がSaaSの同等機能を低コストで内製できるようになる |

| 企業が平均275本ものSaaSアプリを使っている過剰な状態にあり、これを整理・削減する圧力がかかる |

特にVibe CodingはAIを使ってソフトウェアを自社内で素早く構築する手法であり、SaaS機能そのものをAIで再実装する動きとして注目されています。すでに実例があり、Cursor社のLee Robinsonはコンテンツ管理システム「Sanity」を完全にやめAIコーディングで1から構築したシステムに切り替えたと報告し、月額で数万ドルの費用削減につながったと言います*16。

*16: Agents(Lee Robinson (Cursor VP))反対派の主張

一方で、SaaS終焉論に異を唱える声もあります。NvidiaのJensen Huang CEOは「市場はAIの脅威を誤解している」と指摘しました*17。

SalesforceのMarc Benioff CEOはさらに踏み込んだ反論を展開しています*18。FY26第4四半期決算で同氏はOpenAIが示した「SaaSはスタックの底辺にある汎用部品」という世界観に対し、SaaSがスタックの上位を占めAIモデルこそが下位の交換可能なエンジンだとする独自のアーキテクチャ図を提示しました。メタデータもガバナンスも確定的なビジネスロジックも持たない生データにAIを直接触らせるのはセキュリティ上の悪夢であり、ロールベースのアクセス制御やコンプライアンス基盤を長年構築してきたSaaSこそが信頼できる中間層として不可欠だと主張しています。

また、Workday、JPMorgan、ArmのCEOも同様の見解を示しています*19*9*4*2。

Bain & Companyはこの問題を技術史の視点で分析しています*20。技術革命が二者択一の結果を生むことはめったになく、新旧が混在するエコシステムができる傾向があると指摘しました。メインフレームはクライアント/サーバーやクラウドに、オンプレミスはSaaSに、PCはスマートフォンに取って代わられると言われながら、いずれも共存を続けています。

実は新技術が出るたびにSaaSの危機が叫ばれるという歴史が繰り返されてきました。2010年代半ばのAPIエコノミーではAPIの組み合わせだけでシステムが成り立つ時代が来ると言われました*34が、実際にはStripe、Twilioといった"APIファースト企業"自体がSaaS/PaaSとして成長し、APIはSaaS同士をつなぐインフラに落ち着きました*35。ノーコード/ローコードの登場時にも企業が自力でシステムを作れるならSaaSは要らないと囁かれましたが*21、CRMなど既存SaaSとの連携やニッチ業務の補完手段として落ち着いています。

*17: Nvidia's Jensen Huang says markets 'got it wrong' on AI threat to software companies(2026/2/26 CNBC)*18: Salesforce CEO Marc Benioff: 'This isn't our first SaaSpocalypse',(2026/2/25 TechCrunch Connie Loizos)

*19: Workday tumbles on dour revenue outlook amid AI threat(2026/2/25 Reuters Rashika Singh)

*20: The Great Debate: Will Agentic AI Kill SaaS?(Bain & Company)

*21: The Rise of No-Code and Low-Code SaaS: A Threat or Opportunity(2025/2 LinkedIn (Caprae Capital))

*34: The Strategic Value of APIs", Harvard Business Review(2015/1/7 Bala Iyer & Mohan Subramaniam)

*35: APIs Aren't Just for Tech Companies(2021/4/13 Harvard Business Review)

SaaSを紐解く

ここまでAIエージェントの衝撃と終焉論の賛否を見てきました。では、そもそもSaaSはなぜこれほど巨大な市場を築けたのか。その仕組みを確認しておきましょう。

SaaS以前の世界

ソフトウェアはかつて、自社サーバーに導入して使うオンプレミス型が主流でした。導入には数カ月から数年を要し、初期費用は数千万円から数億円に上ることも珍しくありませんでした。1990年代後半にASP(Application Service Provider)がネットワーク経由でのソフトウェア利用を可能にしましたが、カスタマイズ性やパフォーマンスの制約から広くは普及しませんでした。

SaaS時代の到来

2000年代に入り、SalesforceやGoogleが本格的なSaaS(Software as a Service)モデルを確立しました。インターネット経由で利用でき、自社でサーバーを持つ必要がなく、運用管理をベンダーにアウトソーシングできる。月額・年額のサブスクリプション課金は初期投資を抑えたい企業と、安定した継続収益を求める投資家の双方にとって魅力的でした。特にシート課金(ユーザー数×単価)モデルは利用者が増えるほど売上が伸びる構造を生み出し、SaaS企業の急成長を支えました。

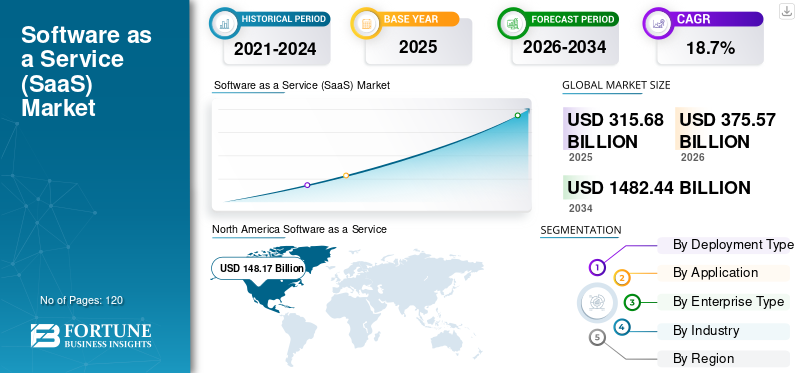

そして、SaaS・サブスクリプション・シート課金という仕組みは市場も急拡大させました。Gartnerは2025年のSaaS市場規模を約2,950〜3,000億ドル、年平均成長率19〜20%と予測しています*22*23。Fortune Business Insightsは2034年に約1兆4,824億ドル(CAGR 18.7%)に達すると見込んでいます*24。Zyloの調査では企業の95%がSaaSを利用し、1社あたり平均275本のSaaSアプリを導入しています*25*26。

*22: Gartner Forecasts Worldwide Public Cloud End-User Spending to Total $723 Billion in 2025(2024/11/19 Gartner)*23: 85 SaaS Statistics, Trends and Benchmarks for 2026(Vena Solutions)

*24: Software as a Service (SaaS) Market Size, Share & Industry Analysis(Fortune Business Insights)

*25: 175+ Unmissable SaaS Statistics for 2025/2026(Zylo)

*26: 2025 SaaS Management Index(Zylo)

SaaS企業の対応

反対派の主張

SaaSショックのさなか、SaaS企業も手をこまねいているわけではありません。AIエージェント時代に向けた対応を急速に進めています。

Salesforceは自社を人間向けCRMの提供者からAIエージェントのためのオペレーティングシステムへ再定義する戦略を打ち出しています。SaaS終焉論が渦巻く中で発表されたSalesforceのFY26第4四半期決算(2026年2月25日)は1つの反証となりました。通年売上は前年比10%増の415億ドルを記録し、Agentforce ARR(年間経常収益)は前年同期比169%増を達成しています*28*29。SaaSが衰退するどころか、AIエージェントを自社サービスに取り込むことで新たな成長領域を生み出している姿が見えます。

課金モデルの転換も進んでいます。Salesforceは固定料金でエージェントを無制限に使えるAgentic Enterprise License Agreement (AELA)を導入しました*18*27。ServiceNowはAI成果物ベースの従量課金へ移行し*30、IntercomはAIが解決したチケット1件ごとに課金、Sierra.aiは成果が出た場合のみ課金するアウトカムベースを打ち出しています*31。ユーザー数に定額をかけるシートモデルから成果や利用量に応じた課金への移行が加速しています。

*27: Salesforce willing to lose money on AI agent licenses when customers are locked in(2025/12/15 The Register)*28: Salesforce Delivers Record Fourth Quarter Fiscal 2026 Results(2026/2/25 Salesforce IR)

*29: FY26 Q4 Earnings Press Release(2026/2/25 Salesforcer)

*30: ServiceNow (NOW) Stock Declines as AI Agents Transition to Consumption-Based Model(2025/4/29 Yahoo Finance)

*31: Outcome-Based Pricing for AI Agents(Sierra.ai)

さらに、AIエージェントがSaaSを利用する前提になると、セキュリティとガバナンスの重要性が一段と増します。誰がどのデータにアクセスし、どこまでの操作を許可するのか。ForresterはAIエージェント時代のセキュリティ要件をAEGISフレームワークとして体系化しています*32。こうしたガバナンス基盤を長年にわたって構築してきたことはSaaS企業の大きな優位性です。

DeepLearning.AIはこの状況を「SaaSは死にかけているのではなく、AIネイティブになりつつある」と総括しています*5。SaaS企業が持つデータ基盤、ワークフロー、コンプライアンス機能はAIエージェントが動くうえで不可欠なインフラです。消えるのではなく、AIエージェントの土台として再定義される。それが現在進行形の変化です。

*32: Introducing Forrester's AEGIS Framework(2025/8 Forrester)SaaS終焉は本当に起きるのか

改めて、SaaSは代替されるのでしょうか。私の現時点での答えは「代替ではなく変質」です。

業務データを安全に管理し、権限を制御し、ワークフローを回す。コンプライアンスやセキュリティに直結するこの基盤機能は、AIがどこまで進化しても必要です。先に触れたBain & Companyの分析のとおり、規制対応、固有データの蓄積、ネットワーク効果、業界に根ざした専門性を持つ垂直特化型SaaS(Epic、Bloomberg、SAP、Veeva等)は優位を保てます*20。一方で、基本的なCRM、メール管理、単純なレポーティングといった汎用の水平型ツールは、AIエージェントによる代替や内製化のリスクが高いと言えます。

変わるのは、SaaSが消えるかどうかではなく、使われ方です。人間のための道具だったSaaSはAIが動くためのインフラへと性格を変えていきます。競争の軸も、豊富な機能や使いやすいUIからAIが扱いやすいデータ構造とAPIを提供できるかどうかへ移ります。

ただし、これは現時点での見立てに過ぎません。2026年後半には、その輪郭がもう少しはっきりするはずです。AIエージェントが大企業の基幹業務にどこまで入り込むか、成果連動型の課金が業界標準として定着するか、規制がどこまで整うか。その結果次第で、SaaSが道具のままなのか、AIが動くインフラへ本当に変わったのかが見えてきます。

人間が画面に向き合う世界から、AIが裏側でソフトウェアを使いこなす世界へ。その行方を見定めることは、ビジネスとテクノロジーの未来を描くことそのものです。

私たちが慣れ親しんだSaaSはSoftware as a Serviceの略で、ソフトウェアをサービスとして提供するという意味です。月額料金を払い、ブラウザからCRMや会計ソフトにログインし、人間が画面を操作して仕事をする。道具を借りて、自分で動かす。過去25年間、ソフトウェア業界を支えてきた基本形です。

いま、この語順をひっくり返した言葉が広がりつつあります。Service as Software、略してSaS。サービスをソフトウェアとして届けるという考え方です。この概念を体系化したのは米VCのFoundation Capitalです*33。

違いは単純で、SaaSが「道具を貸すので使ってください」なら、SaSは「仕事を終わらせて結果をお届けします」。人間がソフトウェアを操作するのではなく、AIエージェントが裏で複数のシステムを横断し、判断し、タスクを片づける。ユーザーの手元に届くのは作業プロセスではなくアウトカム、つまり成果そのものです。

ただし、すべてが一夜で変わるわけではありません。SaSが機能するには、業務プロセスがAPI経由で連携できること、データの品質が保たれていること、AIの判断を監視するガードレールが敷かれていることが前提になります。レガシーシステムの壁を越えられていない企業にとって、SaSはまだ先の話です。

それでも方向ははっきりしています。ソフトウェアの価値が「機能を提供すること」から「仕事を完了すること」へ移りつつある。SaaSからSaSへ。アルファベットの並びがわずかに異なるだけの略語が、ソフトウェア産業の転換点を静かに映し出しています。

*33: AI leads a service-as-software paradigm shift(2024/4 Foundation Capital)- この記事のキーワード

この記事をシェアしてください

バックナンバー

この記事の筆者

筆者の人気記事

【徹底解説】ChatGPTの進化が止まらない! 新機能完全ガイド

2024年10月24日 8:44

【ジェイルブレイク】GPT-5炎上と脱獄―炎上の裏で進む技術革命と新たな脅威

2025年9月18日 6:30

【最新アップデート】GPT-5.1/Gemini 3/Claude 4.5はそれぞれ何が変わったのか

2025年12月11日 6:30

【完全ガイド】「Deep Research」の全貌&「Dify」でAIエージェント構築入門

2025年3月19日 6:30

【天才プロンプト進呈】あなたに最適な生成AIはこれだ!

2024年7月18日 6:30

【解決力UP】オーケストレーションが可能にする生成AIの活用法、具体例を徹底解説

2024年9月26日 6:30

Think ITでは、技術情報が詰まったメールマガジン「Think IT Weekly」の配信サービスを提供しています。メルマガ会員登録を済ませれば、メルマガだけでなく、さまざまな限定特典を入手できるようになります。